4736

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ЛЕСОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.Ф. МОРОЗОВА»

Кафедра вычислительной техники и информационных систем

Изобретательская деятельность

Методические указания к лабораторным работам для студентов по направлению подготовки

09.03.02 «Информационные системы и технологии»

Воронеж 2016

УДК 004.43

Лапшина. М.Л. Изобретательская деятельность [Текст]: методические указания к лабораторным работам для студентов по направлению подготовки 09.03.02 – Информационные системы и технологии / М.Л. Лапшина; М-во образования и науки РФ, ФГБОУ ВО «ВГЛТУ им. Г.Ф. Морозова». – Воронеж, 2016. – 19 с.

Методические указания разработаны в соответствии с решением кафедры вычислительной техники и информационных систем

Составитель: д.т.н., профессор каф. ВТ и ИС М.Л. Лапшина

Методические указания утверждены на заседании кафедры ВТ и ИС 13.01.2016 г., протокол № 7.

2

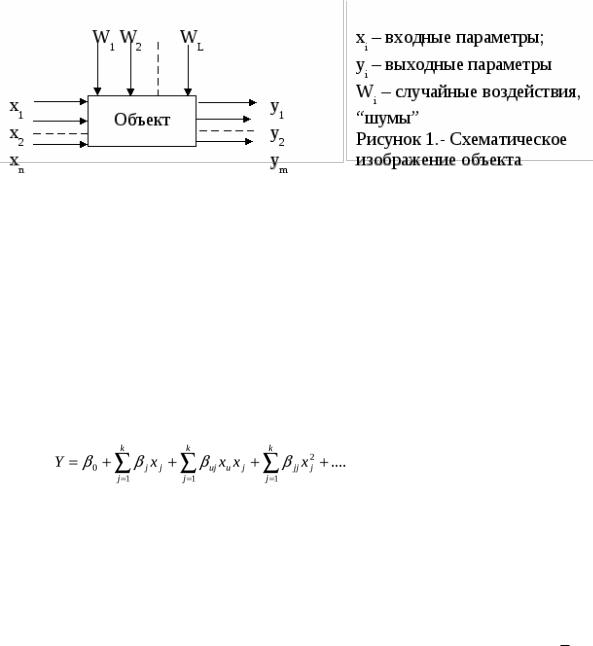

Экспериментально – статистические модели

При отсутствии достаточного объема информации о моделируемом объекте уравнения математического описания могут представлять собой сис-

тему эмпирических зависимостей, полученных в результате статистического обследования объекта, и имеют вид регрессионных соотношений между входными и выходными параметрами объекта. В этом случае в структуре

уравнений статистических моделей не отражаются физические свойства объ-

екта моделирования. Основным источником информации является экспери-

мент, а обработка экспериментальных данных осуществляется методами тео-

рии вероятностей и математической статистики. Объект представляется в ви-

де «черного ящика» (рис. 1). Математической моделью служит функция от-

клика, связывающая выходной параметр с входными:

Y F(x1, x2 ,..., xn ) |

(1) |

или в виде полинома

(

2)

Поскольку в реальном процессе всегда существуют «шумы», измене-

ние величины Y носит случайный характер, поэтому при обработке экспери-

ментальных данных получаются так называемые выборочные коэффициенты регрессии β, являющиеся оценками теоретических коэффициентов . Урав-

3

нение регрессии, полученное на основании опыта, запишется следующим об-

разом:

(

3)

Вид уравнения регрессии обычно задается. Для получения статистиче-

ских моделей в виде полиномов на основе данных, собранных в пассивном эксперименте используют методы корреляционного и регрессионного анали-

зов.

Методы корреляционного и регрессионного анализов

Методы корреляционного и регрессионного анализов широко приме-

няются для выявления и описания зависимостей между случайными величи-

нами по экспериментальным данным и базируются на теории вероятности и математической статистике.

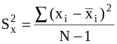

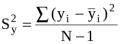

Корреляционный анализ основывается на предпосылке о том, что пере-

менные величины y (выходной параметр) и xi (факторы) являются случай-

ными величинами и между ними может существовать так называемая корре-

ляционная связь, при которой с изменением одной величины изменяется рас-

пределение другой. Для количественной оценки тесноты связи служит вы-

борочный коэффициент корреляции.

|

|

|

|

|

|

(4) |

|

|

|

1 |

n |

|

1 |

n |

|

где |

x |

xi , |

y |

yi , Sx2 , Sу2 - выборочные дисперсии: |

|||

|

|

||||||

|

|

N i 1 |

|

n i 1 |

|||

,

,

.

.

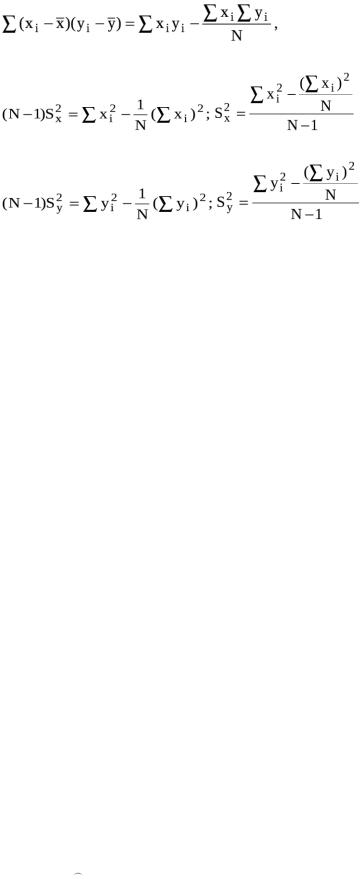

При вычислении коэффициента корреляции удобно пользоваться следующи-

ми формулами:

4

(5)

где N – число опытов. Выявить наличие или отсутствие корреляции между двумя величинами можно путем визуального анализа полей корреля-

ции и оценкой величины выборочного коэффициента корреляции. Для неза-

висимых случайных величин коэффициент корреляции равен нулю, но он может быть равен нулю для некоторых зависимых величин, которые при этом называются некоррелированными. Коэффициент корреляции характери-

зует не всякую зависимость, а только линейную. Если случайные величины x

и y связаны точной функциональной линейной зависимостью y b0 b1x , то rxy 1. В общем случае, когда величины связаны произвольной стохастиче-

ской зависимостью, коэффициент корреляции может иметь значение в пре-

делах 1 rxy 1. Регрессионный анализ – предполагает (рассматривает) связь между зависимой (случайной) величиной y и независимыми (неслучайными)

переменными x1,…,xi. Эта связь представляется с помощью математической модели, т. е. уравнения, которое связывает зависимую и независимую пере-

менные.Обработка экспериментальных данных при использовании корреля-

ционного и регрессионного анализа дает нам возможность построить стати-

стическую математическую модель в виде уравнения регрессии.

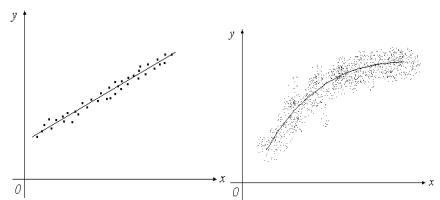

Постановка задачи. По данной выборке объема n найти уравнение приближенной регрессии и оценить допускаемую при этом ошибку, то есть нужно найти y f (x) . Эта задача решается методами корреляционного и регрессионного анализа. По сгущениям точек (рисунок 2) можно найти опре-

деленную зависимость, т.е. получить вид уравнения регрессии.

5

а) линейная |

б) нелинейная |

Рисунок 2 - Виды регрессии |

|

Если разброс точек значительный, то регрессии не будет. Следователь-

но, методы корреляционного и регрессионного анализа тесно связаны между собой. Вид уравнения регрессии зависит от выбираемого метода приближе-

ния. Обычно используется метод наименьших квадратов.

n |

n |

|

F | yi f (xi ) |2 min или |

F ( yi yˆi )2 min |

(6) |

i 1 |

i 1 |

|

где yi , yˆi - экспериментальные и расчетные значения выходного пара-

метра, соответственно. Рассмотрим различные случаи приближенной регрес-

сии.

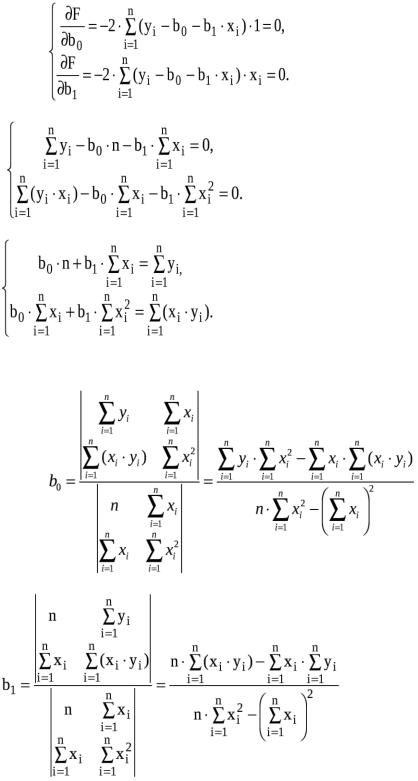

Линейная статистическая модель

(линейная регрессия от одного параметра)

При моделировании процессов в металлургии во многих случаях связь между входными (x) и выходными (y) параметрами можно аппроксимировать линейным полиномом (зависимостью). (7)

Для получения вида математической модели необходимо определить коэф-

фициенты уравнения регрессии b0 и b1. Для этого применяется метод наи-

n

меньших квадратов. F ( yi b0 b1x )2 min (8)

i

i 1

Таким образом, процедура нахождения коэффициентов регрессии сводится к задаче определения минимума функции. Необходимое условие минимума

6

функции является равенство нулю частных производных функции по исход-

ным величинам (коэффициентам).

(9)

(10)

(11)

Решая систему уравнений, выражаем коэффициенты b0 и b1.

(12)

(13)

После вычисления коэффициентов необходимо провести статистиче-

ский анализ полученного уравнения регрессии с целью проверки модели на адекватность.

7

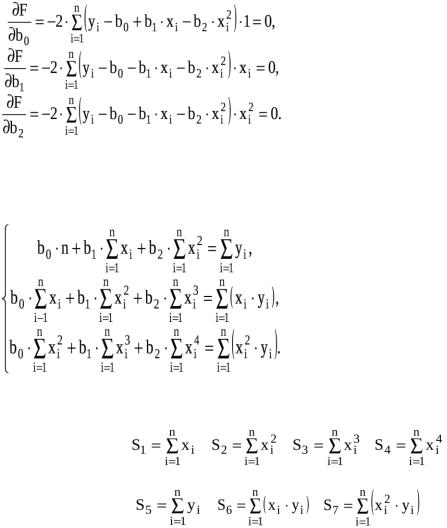

Статистические модели в виде нелинейных полиномов

Параболическая регрессия При составлении статистических моделей часто возникает необходи-

мость использовать уравнения нелинейной формы, в частности полином вто-

рой степени.

yˆ b |

b x |

b x2 |

min |

(14) |

0 |

1 i |

2 i |

|

|

Коэффициенты регрессии определяем по методу наименьших квадратов.

n |

|

|

F ( yi b0 b1xi |

b2 xi2 )2 min |

(15) |

i 1 |

|

|

Приравняем к нулю частные производные функции по коэффициентам

b0, b1, b2.

(16)

Выполнив преобразования, получим систему линейных уравнений с тремя неизвестными (b0, b1, b2).

|

|

|

|

(17) |

Введем обозначения: |

|

|

|

|

; |

; |

; |

; |

(18) |

; |

|

; |

|

. |

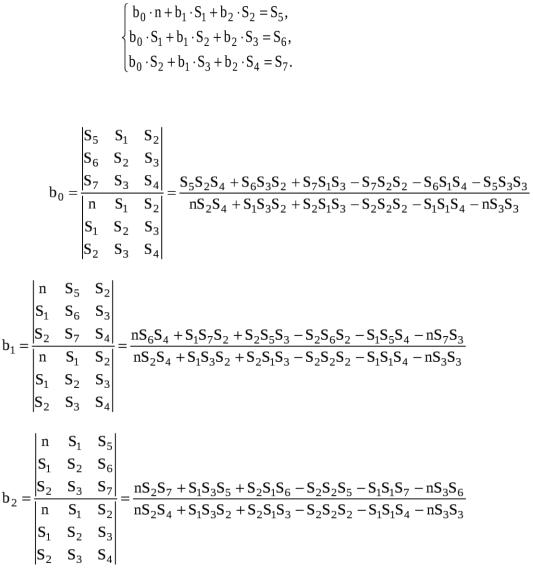

С учетом принятых обозначений система будет иметь следующий вид:

8

(19)

Определим неизвестные коэффициенты b0, b1, b2.

(20)

(21)

(22)

После решения системы уравнений и вычисления коэффициентов b0, b1, b2 проводится статистический анализ полученного уравнения регрессии.

Аналогичным образом будут определяться коэффициенты параболы любого порядка. Исследование уравнения проводится по статистическим критериям.

Однако в этом случае не требуется вычислять выборочные коэффициенты корреляции. Адекватности уравнения регрессии эксперименту можно до-

биться, повышая степень полинома. Однако при этом все коэффициенты сле-

дует вычислять заново, так как существует корреляция между коэффициен-

тами.

Пример разработки уравнения регрессии

Определить зависимость теплоемкости расплава от температуры. Объ-

ем выборки N = 9.

9

Т, К |

298 |

300 |

400 |

500 |

600 |

700 |

800 |

900 |

1000 |

Ср, |

|

|

|

|

|

|

|

|

|

кал/моль |

23,29 |

23,40 |

29,60 |

35,34 |

40,30 |

44,55 |

48,23 |

51,44 |

54,22 |

К

I. Для описания зависимости теплоемкости расплава от температуры выберем полином второго порядка: yˆ b0 b1x b2 x2 . Определим коэффици-

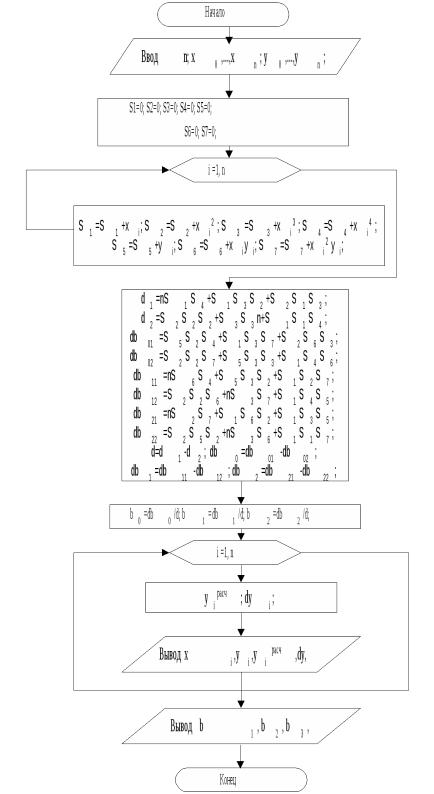

енты уравнения по формулам (20) – (22). Для этого составим программу расчета, в основе которой лежит алгоритм метода наименьших квадратов (15).

Структурная схема алгоритма приведена на рис. 3.

10