Telegina_E.A._Strategicheskoe_upravlenie_TEK

.pdfАкадемические чтения

Academic Jecturing

FEDERAL ЛGENCY ON EDUCATION

ТНЕ GUBKIN RUSSIAN STATE UNIVERSПY

OF OIL AND GAS

Е.А. TELEGINA

STRATEGIC МANAGEМENT OF FUEL

AND ENERGY INDUSTRIES:

ECONOMIC CRISIS AND ТНЕ FUTURE OF WORLD ENERGY СОМРLЕХ

PuЬ\ishing centre

Gubkin Russian State University of oil and gas Moscow 2009

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

НЕФТИ И ГАЗА имени И.М. ГУБКИНА

Е.А. ТЕЛЕГИНА

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ ТЭК:

ЭКОНОМИЧЕСКИЙ КРИЗИС

И БУДУЩЕЕ МИРОВОЙ ЭНЕРГЕТИКИ

Издательский центр

РГУ нефти и газа имени И.М. Губкина Москва 2009

уДК/622.276+622.279/.003

ТЗ\

Тслеги11а Е.А. Стратегическое управление ТЭК: эконо ТЗ 1 мический кризис и будущее мировой энерrетикиJСерия «Академические чтения)): Вьш. 59.- М.: Изд. центр РГУ неф

ти и газа имени И.М. Губкина, 2009.-32 с.

Лекция была nрочитана \9 февраля 2009 1·.

Редакциоttная коллегия

А.В. Мурадов

Г.М. Сорокин И.Г. Фукс

Редактор серииМЛ. МЕДВЕДЕВА

©Телегина Е.А., 2009

© РГУ нефти н газа имени И М. Губкина, 2009

В сегодняшней лекции мне хотелось бы показать те новые

явления, которые характеризуют мировой энергетический рынок в

нынешнем столетии и тысячелетии, и показать, как эти новые явле

ния ведут себя, разворачивают, усуrубляют ми следуют за усло виями серьезных экономических потрясений, которые мы наблю даем сегодня. Кризис происходит на наших глазах, он еще не дос

тиг своего дна, он влияет на динамику всех отраслевых рынков, и

как раз энергетический рынок, связанный с этим кризисом, может

быть затронут кризисом в наибольшей степени.

Но, начиная свой рассказ о том, как этот процесс nроисходит,

необходимо вь/делить основные направления. Во-первых, это взаи

мозависимость, взаимосвязь экономического роста и роста спроса

на nродукцию энергетического рынка - на энергоносители. Это

базовый фундаментальный принцип, на котором строится развитие

энергетических рынков, и от этого nринциnа мы не отходим, ана

лизируя те тенденции, которые nрисущи мировой экономике сего

дня. Во-вторых, это существенно возросшая роль финансовых рын ков - основы всей структуры мировой экономики, и влияние фи нансовых рынков на мировую энергетику в целом. В-третьих, nока

зать, как глобализация сегодня трансформируется в условиях кри зиса и как обратная сторона этой глобализации - протекционизм -

создает определенные, достаточно существенные риски для разви

тия мировых энергетических рынков. Также необходимо затронуть

инвестиционный и инновационный процессы как неотъемлемую

составляющую локомотива развития мировой энергетики на период

до 2030-го года, если мы будем говорить о будущем мировых энер гетических рынков. Но сегодняшний кризис внесет, конечно, кор

рективы в тот временной nромежуток, в динамику развития тех

или иных процессов в этом временном промежутке.

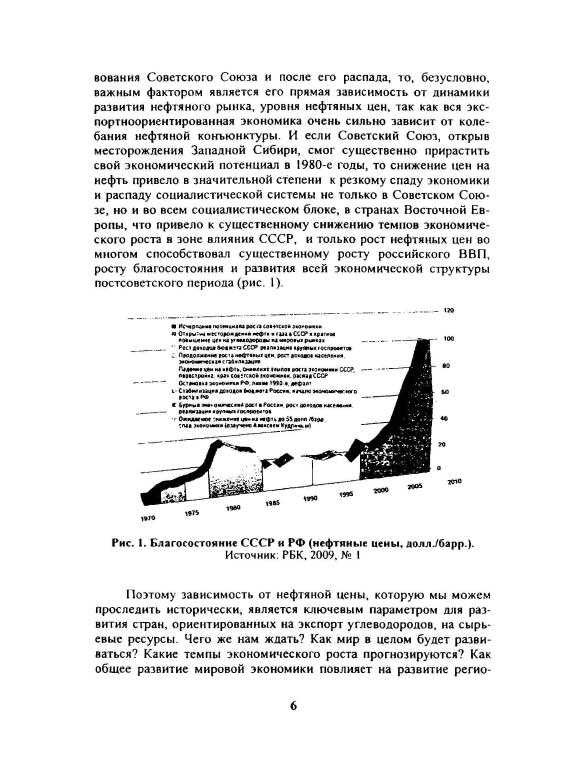

Прежде всего, если мы посмотрим на ретроспективу развития российского народнохозяйственного комплекса во времена сущест-

5

нальных рынков и на развитие российского энергетического рын ка? Мы видим, что развертывание кризиса дает неутешительный nрогноз: общее снижение темлов мировой экономики, которое nриходилось на развивающиеся рынки в целом на уровне 8%, а мы

знаем, что Китай давал рекордных 13%, снижается в нынешнем

году до достаточно низких nоказателей, это 5-6% no развиваю

щимся рынкам, а именно развивающиеся рынки демонстрировали

основной рост nотребности на энергоресурсы в nоследние десяти

летия.

Мир в целом также замедляет свое развитие (рис. 2). Для нас

здесь особенно важны темnы nрироста ВВП США как круnнейшей

мировой экономики, и no развитым странам nрогноз малоутеши

тельный - это снижение до нуля и уход в минус, и no оптимистиче

скому сценарию рост начиная с 201 О-го года, то есть выход из от рицателыюй зоны на nоложительное значение. Еще раз хочу под

черкнуть, что, nоскольку кризис не достиг своего дна, сейчас труд

но говорить о том, какие именно темnы nрироста ВВП в мире бу дут наблюдаться в нынешнем и в следующем году, и насколько

долго nродлится мировая рецессия. Это критически важно для лро

гнозирования развития энергетических рынков, nотому что именно

экономический рост в мире и темпы роста ВВП будут генерировать

доnолнительный спрос на энергоресурсы, стимулировать рост цены

10 |

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

\ \.\ . |

|

||

6 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

4 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

\ ..• |

|

2 |

|

|

|

|

|

|

|

|

'• |

|

|

1 |

|

|

|

|

|

|

|||

О |

t-.-.. |

ОсновнойcuмapwA |

|

|

|

|

|

|||

_ |

~~~NИСТ11ЧСС<ИА CUOI18pKii |

|

|

|

|

|||||

2 |

|

|

|

|

|

|

|

|

|

|

2003 2004 |

2005 |

2006 |

|

2001 2oos· |

||||||

|

|

|||||||||

Рис. 2. Глобалыtый спад мировой JКОНОМИКИ (теМIIЫ роста ввn. 0/о). Источник: Мировое Jкономиче:ское положение и перспективы на 2009 год,

ООН/Департамект по экономическим и социальным вопросам, ww\v.un.org

7

благосостояния. Прогноз, который давался в nрошлом году, был

существенно скорректирован, и мы видим, что nрактически в каж

дом месяне, по мере развертывания кризиса, nроисходит уточнение

прогнозных нифр роста ВВП. При этом для Китая критически важ

ным является не снижение этих темnов в нынешнем году ниже

уровня 5%. Пока на февраль 2009 года nрирост ВВП Китая, как второй по величине мировой экономики по nриоритету покуnа тельной способности, прогнозируется на уровне 6-6,5 %, •по уже

не очень далеко от критической для этой СЧJаны нифры. В целом

страны БРИК (Бразилия, Россия, Индия, Китай), которые давали

самый высокий экономический рост nоследнего пятилетия, будут

оставаться на уровне 3-5% роста, что является существенным за

медлевием для этой группы СЧJан и, конечно, негативным образом

скажется на развитии их национальных экономик.

По России nрогнозы корректируются постоянно, но 3% - это оптимисти•1еский сненарий. На сегодняшний день уже 2,5% счита ются реальным сценарием развития, может быть, даже немного

завышенным. И весь мир будет находиться на уровне стагнации

nри группе самых развитых СЧJан, уходящих в существенное nаде

ние ВВП, то есть - отрицательной рост, глубокая рецессия (рис. 3). В этой связи, конечно, с одной стороны, такая динамика позволит сбалансировать, скорректировать основные nараметры по всем отраслям промышленности, а с другой стороны, существенно за

медлит рост основных отраслей, тем более сырьевого сектора, и мы

-------

--

Китай Страны |

Россия |

ЬРИК |

США, |

|

Велнко6рнт.ании |

|

стра11Ь1 евро;~оны |

|

н Яnония |

Рис. 3. Прогнозируемая диttамнка ВВП в мире в 2009 г.,%. Источник РБК. 2009. N~ 1

8

можем уже прогнозировать. все экономические последствия, вь.пе

кающие из этого.

Если говорить. о последнем пятилетии, то именно цены на

сырьевые товары увеличились. наиболее существенно по сравне

нию, например, с 90-ми годами прошлого века. Уход финансовых

инвестиций именно в сырьевой сектор вздул спрос, и финансовый

капитал, который в этом секторе начал присутствовать., создал не адекватную оценку рынками этих nузырей, переоцененность. неко

торых секторов, которые не соnровождались соответствующим

nриростом реального спроса на сырье по различным категориям.

Однако следует nодчеркнуть именно фундаментальный ха

рактер экономического цикла, - ведь. юначалыю, начиная с 2004

года, рост цен на сырье был вызван общим экономическим ростом

вмире и увеличением спроса круnных развивающихся стран -

стран БРИК, который подталкивался высокими темnами экономи ческого роста в этих странах. К нему nрисоединился финансовый

фактор, и раздулись финансовые nузыри. Следствием этого явился

сентябрьский кризис, который стремительно обрушил сырьевые

цены, и резко упала нефтяная цена с уровня 147 долл. за баррель. в июле до 40, то есть. nадение составило более чем 100 долл. за очень короткий период. Это явно кризисное явление, которое nовлекло за собой системное обрушение всех рынков. И хотя оно было спрово цировано ипотечным крюисом на рынке США, одновременно с nадением котировок ведущих мировых комnаний и соответственно

цен на нефть, после такого обвального падения российский фондо

вый рынок nрактически исчез. Здесь. существует прямая зависи мость, потому что российский фондовый рынок очень. узкий; «Го лубые фишки)), которые на нем торгуются, представляют, в основ

ном, сырьевые, телекоммуникационные комnании и комnании сек

тора информационных технологий, поэтому такое резкое сжатие

этих сегментов nривело к коллаnсу всего российского фондового

рынка.

Возвращаясь. вновь к выводу о фундаментальных взаимозави

симостих развития экономического цикла и нефтяной цены, мы

можем говорить. о том, что на сегодняшний день мы nроходим ста

дию дефляции и nадения цены на нефть (рис. 4).

Здесь., конечно, существенным является фактор снижения спроса на энергоносители, фактор снижения цены нефти и безус ловное отражение этого фактора на будущем, прежде всего, нефтс газовой отрасли, потому что снижение нефтяной цены nриводит к резкому сокращению инвестиций в добычу и соответственно - к

9