Классификаци я оборотных средств

Абросимова Ольга 3бн1

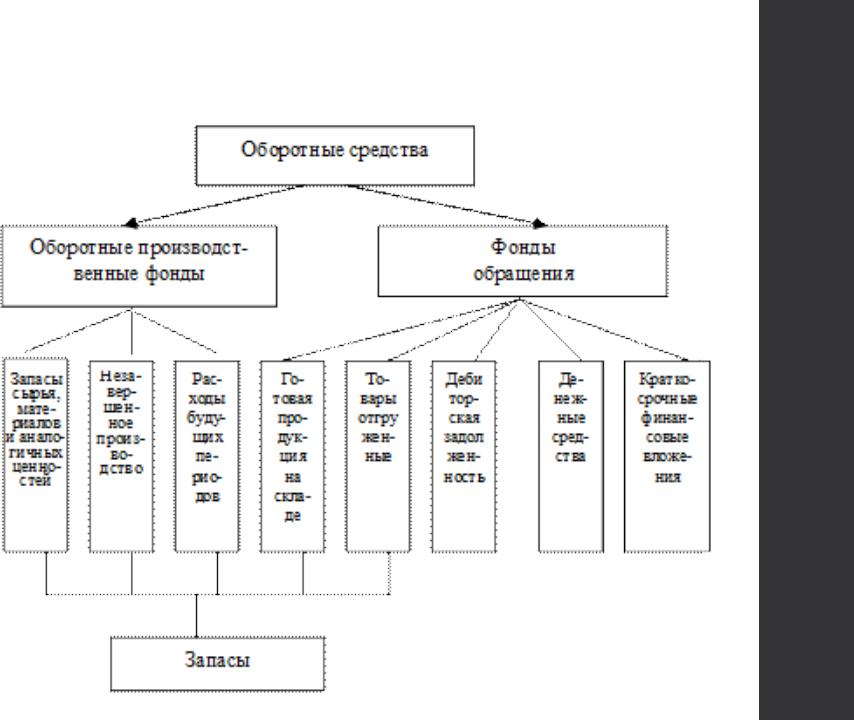

Состав оборотных средств

• Характеризует абсолютные показатели видов и статей

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

• Оборотные производственные фонды - это предметы труда,

которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Основные элементы:

1) производственные запасы

на складах;предметы труда, подготовленные для запуска в производственный процесс

2) незавершенное производство и полуфабрикаты собственного

изготовления; продукция, не законченная производством и подлежащая дальнейшей обработке.

3) расходы будущих периодов

затраты, производимые в отчетный период, но подлежащие включению в себестоимость готовой продукции в будущем

ФОНДЫ ОБРАЩЕНИЯ

Фонды обращения - это средства

предприятия, которые связаны с обслуживанием процесса обращения товаров.

К фондам обращения относятся:

– нереализованная готовая продукция на складах предприятия и в пути

– запасы товаров в торговой сети

(товарные запасы)

– дебиторская задолженность

задолженность данному хозяйствующему субъекту других субъектов за поставленную продукцию, выполненные работы, услуги

–денежные средства в кассах, на расчетные, валютные и специальные счета в банках

–краткосрочные финансовые вложения в ценные бумаги и прочие оборотные активы.

вложения на срок не более года, а также предоставляемые предприятием другим организациям краткосрочные займы

Структура оборотных средств

• Характеризует их соотношения (удельные веса) в общей сумме оборотных средств

По экономическому содержанию

– выделяют средства, вложенные в оборотные производственные фонды и фонды обращения

По источникам финансирования

Собственные средства — это уставный, |

|

резервный капитал организации; часть |

ПОСТОЯННАЯ |

нераспределенной (чистой) прибыли, |

|

направляемая на пополнение собственных |

ЧАСТЬ |

оборотных средств. |

|

Заемные – краткосрочные займы и |

ПЕРЕМЕННАЯ |

кредиты со сроком до одного года. |

|

Привлеченные средства — это текущая |

ЧАСТЬ |

кредиторская задолженность организации |

|

поставщикам сырьевых ресурсов, |

|

вытекающая из договорных условий купли- |

|

продажи продукции, товаров и т.п. |

|

По степени ликвидности

–выделяют абсолютно ликвидные, быстро реализуемые, медленно реализуемые, трудно реализуемые.

В зависимости от практики контроля

•Нормируемые средства —

это остатки сырья, материалов, готовой продукции, незавершенного производства, по которым устанавливаются нормы и нормативы.

•Регулируемые средства –

оборотные активы, необходимая величина которых определяется путем применения отдельных методов косвенного регулирования.

от

стандартов

учета